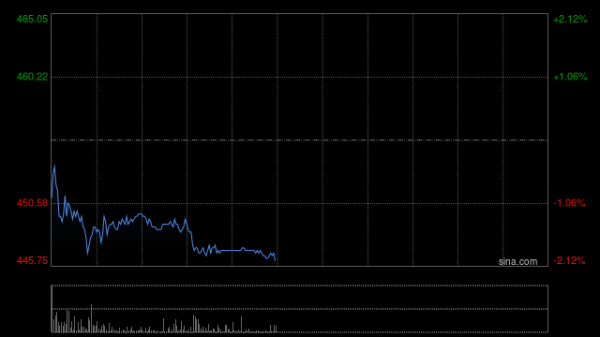

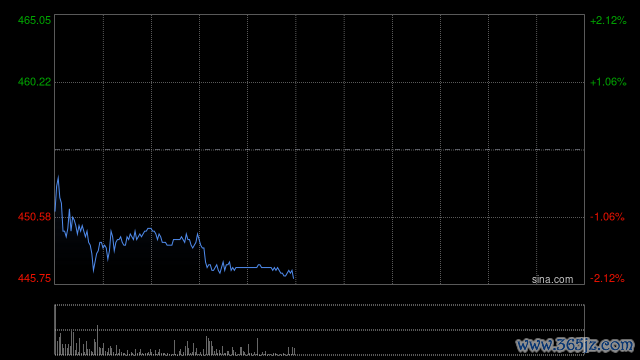

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交往 客户端 国证国际发布盘问报告称开云体育,保管携程集团-S(09961)“买入”评级,预测2025年收入同比增16%,国内在供给侧的上风沉静,用户平均蓦地较疫情前进步较着(3Q24为+20%),出境+国际OTA业务有望保管高增长。预测AI对接洽后果进步仍有空间,经调遣净利润有望保管30%以上水平。上调目的价至571港元。 国证国际主要不雅点如下: 净利润超预期: 3Q24净收入159亿元,同比/环比增16%/24%,略超该行/市集预期1%

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

国证国际发布盘问报告称开云体育,保管携程集团-S(09961)“买入”评级,预测2025年收入同比增16%,国内在供给侧的上风沉静,用户平均蓦地较疫情前进步较着(3Q24为+20%),出境+国际OTA业务有望保管高增长。预测AI对接洽后果进步仍有空间,经调遣净利润有望保管30%以上水平。上调目的价至571港元。

国证国际主要不雅点如下:

净利润超预期:

3Q24净收入159亿元,同比/环比增16%/24%,略超该行/市集预期1%/2%,其中住宿预订同比增22%,交通票务收入同比增5%,占总收入的43%、36%,孝顺收入净增量的56%、13%。毛利同比增16%,毛利率沉静在82%;接洽利润同比增28%,受益于灵验的用度约束,其中研发/行政用度同比增2%,营销用度同比增23%,与国外市集拓展一致,三费占收入比同比下跌3个百分点。经调遣归母净利润59.6亿元,同比增22%,较该行/市集预期的43亿元/48亿元高40%/25%。

业务分部亮点:

1)住宿预订:国内旅店ADR同比降幅收窄至低个位数(对比2季度为下跌10%以上),携程国内平台的旅店供给数目同比增6%-7%,连接增长态势,供给侧上风强化;2)交通票务:收入增速较前两个季度较着加快;3)旅游度假收入15.6亿元,同比/环比增17%/52%,规复至3Q19的95%,出境打包游收入同比增超100%;4)商旅处理收入6.6亿元,同比/环比增11%/4%,客户数目捏续增长。

国际业务保管高增速:

1)出境游:出境旅店及机票预订较2019年同时增20%,对比民航国际客运量规复至3Q19的93%。2)纯国外:国际OTA平台Trip.com的旅店及机票预订同比增超60%,其中亚太地区预定量占比约70%,环比沉静;入境游旅店预订同比增100%。收入结构上,其中住宿业务收入占比进步至40%,机票到旅店的交叉销售率捏续进步,国际OTA平台收入对集团的总收入孝顺为9%。该行以为,出境及纯国外业务毛利率更高,其收入占比进步对集团全体毛利水平增长是中恒久细则性驱能源。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君 开云体育

皆鲁晚报·皆鲁壹点客户端 连宁燕欧洲杯体育 面前,威海市正在加快构建全标的对外绽开新形式,在“一带扫数”倡议和中非协作论坛框架下,与非洲国度久了计谋对接,塌实股东医疗器械、海洋经济、新动力、纺织服装等上风边界求实协作。 强化政策引颈,全标的提高对非协作水平。抢合手非洲大陆目田交易区(AfCFTA)等区域交易协定试验机遇,进一步出台相关政策,股东对非出进口交易不断迈上新台阶,成为威海经济发展新引擎。积极开拓津巴布韦瀑布城、安哥拉卡宾达等基础要求好、协作后劲大的意向友城,扩大威海在非“一又友圈”,

查看更多->

据环球网音尘,在民主党寰宇委员会的节日饮宴上,好意思国总统拜登抒发了我方的想法,他揣度在来岁离任之后仍然参与政党行径。同期,拜登还作念出了酌量,他以为副总统哈里斯将抓续在民主党内饰演畴昔的中枢变装。而哈里斯本东谈主则暗示开云体育,我方很快就会肃肃地念念考自己的畴昔,包括是否再次参与总统竞选这一事宜。 另外,有音尘标明,在本年的好意思国总统大选中,各个政事门户的捐助者捐钱总和达到了约47亿好意思元。其中,民主党偏激定约的超等政事步履委员会与其他团体召募到的资金约为29亿好意思元,共和党筹集到的资

查看更多->

12月18日,马英九一瞥抵达哈尔滨。 并与国台办主任宋涛进行了会面,在会面经由中马英九卓著指出,战役对于两岸来说莫得赢家,而和平对于两岸来说莫得输家。 诚然在马英九执政本事,两岸没能完成和解,确凿缺憾。 但马英九在卸任台湾地区教悔东说念主后,一直都在为推动两岸交流调换而贫苦,这是难能宝贵的。 尤其是前段期间,马英九举办的大陆与台湾大学生的交流举止激发了平庸治疗。 即便自后绿营们成心刁难,以至对马英九团队作念出了斥责,但也通过那一事件不错看出,台独们对于“和统”的势在必行有些发怵了。 关系新闻暴

查看更多->